- Bachelor Professional")

Weiterbildung in der Bilanzbuchhaltung (IHK) | 100% förderfähig mit Bildungsgutschein | 12 Monate | in Vollzeit

Geprüfte/-r Bilanzbuchhalter/-in werden und die richtigen Schlüsse für ihre Karriere ziehen!

Unser Bilanzbuchhalter-Hauptkurs (Vollzeit) dient der optimalen Vorbereitung auf die Bilanzbuchhalterprüfung vor der jeweils zuständigen Industrie- und Handelskammer (IHK).

Die Bandbreite der Tätigkeit reicht vom Spezialisten bis zum Manager. Als Bilanzbuchhalter können Sie die wirtschaftliche Situation des gesamten Unternehmens beurteilen und stellen fest, welche betrieblichen Aktivitäten Gewinn erwirtschaften. Als Bilanzbuchhalter sind Sie Gesprächspartner von Geschäftsleitung und Mitarbeitern, Kunden und Lieferanten, Steuerberater und Finanzamt. In mittleren und kleineren Unternehmen tragen Bilanzbuchhalter umfassende Verantwortung für das Finanz- und Rechnungswesen.

Bachelor Professional in der Bilanzbuchhaltung erwerben, ohne Studium!

Als Fachkraft des Rechnungswesens werden Sie stets ein wichtiger Berater der Unternehmensführung sein. Ihr Ressort wird sogar noch an Bedeutung gewinnen: Datensammlung und Datenverarbeitung mit Computern machen das Rechnungswesen immer beweglicher und ermöglichen es, Entscheidungen aufgrund aktueller Unterlagen zu treffen.

Im Zuge der nationalen wirtschaftlichen Verflechtung gewinnt zudem die internationale Rechnungslegung mehr an Bedeutung. Von Ihrem Urteil und Ihren Empfehlungen als Bilanzbuchhalter hängen in erheblichem Maße die Entscheidungen der Geschäftsleitung ab.

Die Qualität unserer Kurse spiegelt sich wiederholt und uneingeschränkt in den hohen Bestehensquoten unserer Teilnehmer wieder. In der Vergangenheit konnten die Lehrgangsteilnehmer unserer Jahreskurse die Prüfung jeweils mit Ergebnissen abschließen, die 30 bis 40 Prozent über dem deutschlandweiten Durchschnitt der Bilanzbuchhalterprüfung liegen.

Weiterbildung in der Bilanzbuchhaltung (IHK) | 100% förderfähig mit Bildungsgutschein | 12 Monate | in Vollzeit

Geprüfte/-r Bilanzbuchhalter/-in werden und die richtigen Schlüsse für ihre Karriere ziehen!

Unser Bilanzbuchhalter-Hauptkurs (Vollzeit) dient der optimalen Vorbereitung auf die Bilanzbuchhalterprüfung vor der jeweils zuständigen Industrie- und Handelskammer (IHK).

Die Bandbreite der Tätigkeit reicht vom Spezialisten bis zum Manager. Als Bilanzbuchhalter können Sie die wirtschaftliche Situation des gesamten Unternehmens beurteilen und stellen fest, welche betrieblichen Aktivitäten Gewinn erwirtschaften. Als Bilanzbuchhalter sind Sie Gesprächspartner von Geschäftsleitung und Mitarbeitern, Kunden und Lieferanten, Steuerberater und Finanzamt. In mittleren und kleineren Unternehmen tragen Bilanzbuchhalter umfassende Verantwortung für das Finanz- und Rechnungswesen.

Bachelor Professional in der Bilanzbuchhaltung erwerben, ohne Studium!

Als Fachkraft des Rechnungswesens werden Sie stets ein wichtiger Berater der Unternehmensführung sein. Ihr Ressort wird sogar noch an Bedeutung gewinnen: Datensammlung und Datenverarbeitung mit Computern machen das Rechnungswesen immer beweglicher und ermöglichen es, Entscheidungen aufgrund aktueller Unterlagen zu treffen.

Im Zuge der nationalen wirtschaftlichen Verflechtung gewinnt zudem die internationale Rechnungslegung mehr an Bedeutung. Von Ihrem Urteil und Ihren Empfehlungen als Bilanzbuchhalter hängen in erheblichem Maße die Entscheidungen der Geschäftsleitung ab.

Die Qualität unserer Kurse spiegelt sich wiederholt und uneingeschränkt in den hohen Bestehensquoten unserer Teilnehmer wieder. In der Vergangenheit konnten die Lehrgangsteilnehmer unserer Jahreskurse die Prüfung jeweils mit Ergebnissen abschließen, die 30 bis 40 Prozent über dem deutschlandweiten Durchschnitt der Bilanzbuchhalterprüfung liegen.

Individuelle Beratung & Betreuung

Passende Prüfungsvorbereitung aus einer Hand und aus der Berufspraxis. Immer aktuell und auf die Prüfungsanforderungen Ihrer Prüfung zugeschnitten. Dieser Vollzeitkurs ist mit Bildungsgutschein zu 100% förderfähig. Einen Bildungsgutschein erhalten Sie nach Erfüllung der Voraussetzungen von der Agentur für Arbeit bzw. dem Jobcenter. Weitere Informationen zu den Fördermöglichkeiten erhalten Sie im Abschnitt „Förderungsmöglichkeiten“ weiter unten.

Informationen erhalten Sie in erster Linie von unserem

Ausbildungsleiter Dr. Rainer Haugke

Rufen Sie uns an unter 030 236349 49 oder schreiben Sie uns eine Mail an haugke@gfs.eu

Haben Sie Fragen? Benötigen Sie Unterstützung?

Wir beraten Sie gern und unverbindlich.

Probehören

Menschen lernen und verstehen nun mal anders. Solange man nichts anderes erwartet, kommt der Erfolg trotzdem.

Um zu hohe Erwartungen zu vermeiden, bieten wir Ihnen an, in paar laufenden Lerneinheiten unsere Dozierenden kennenzulernen und das Niveau zu erforschen, mit dem Sie sich auf die mündliche und schriftliche Bilanzbuchhalterprüfung vorbereiten werden.

Leseprobe

Um Ihnen ein gutes Bild von uns zu vermitteln, stellen wir Ihnen gerne eine kostenlose Leseprobe zur Verfügung und bieten Ihnen an, bei uns kostenlos Leseproben bzw. Testklausuren zu den Fachgebieten im Steuerrecht anzufordern.

Somit erhalten Sie einen Einblick in die Qualität der Lehrmaterialien und die notwendigen steuer- und bilanzrechtlichen Mittel für die Vorbereitung auf die schriftliche Prüfung.

Individuelle Beratung & Betreuung

Passende Prüfungsvorbereitung aus einer Hand und aus der Berufspraxis. Immer aktuell und auf die Prüfungsanforderungen Ihrer Prüfung zugeschnitten. Dieser Vollzeitkurs ist mit Bildungsgutschein zu 100% förderfähig. Einen Bildungsgutschein erhalten Sie nach Erfüllung der Voraussetzungen von der Agentur für Arbeit bzw. dem Jobcenter. Weitere Informationen zu den Fördermöglichkeiten erhalten Sie im Abschnitt „Förderungsmöglichkeiten“ weiter unten.

Informationen erhalten Sie in erster Linie von unserem

Ausbildungsleiter Dr. Rainer Haugke

Rufen Sie uns an unter 030 236349 49 oder schreiben Sie uns eine Mail an haugke@gfs.eu

Haben Sie Fragen? Benötigen Sie Unterstützung?

Wir beraten Sie gern und unverbindlich.

Probehören

Menschen lernen und verstehen nun mal anders. Solange man nichts anderes erwartet, kommt der Erfolg trotzdem.

Um zu hohe Erwartungen zu vermeiden, bieten wir Ihnen an, in paar laufenden Lerneinheiten unsere Dozent/-innen kennenzulernen und das Niveau zu erforschen, mit dem Sie sich auf die mündliche und schriftliche Bilanzbuchhalterprüfung vorbereiten werden.

Leseprobe

Um Ihnen ein gutes Bild von uns zu vermitteln, stellen wir Ihnen gerne eine kostenlose Leseprobe zur Verfügung.

Deshalb bieten wir Ihnen an, bei uns kostenlos Leseproben bzw. Testklausuren zu den Fachgebieten im Steuerrecht anzufordern. Somit erhalten Sie einen Einblick in die Qualität der Lehrmaterialien und die notwendigen steuer- und bilanzrechtlichen Mittel für die Vorbereitung auf die schriftliche Prüfung.

Das GFS Kursprogramm für die Vorbereitung auf die Prüfung für Bilanzbuchhalter

Berlin

Informationen zu unseren Kursen erhalten Sie aus den Infoflyer.

Informationen erhalten Sie auch per E-Mail-Beratung unter haugke@gfs.eu – Ausbildungsleiter Dr. Rainer Haugke

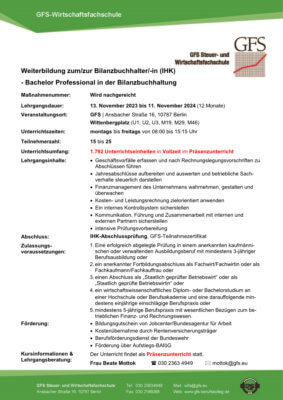

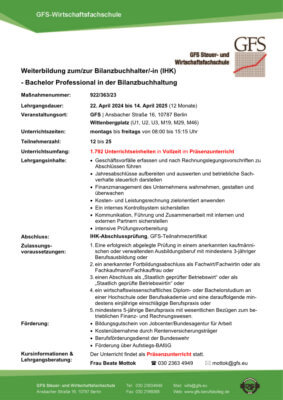

Prüfung Frühjahr 2025 – Maßnahmenummer: 922/363/23

- 22. April 2024 – Bilanzbuchhalter – Vollzeitkurs → Bitte nehmen Sie mit uns Kontakt auf, um sich anzumelden

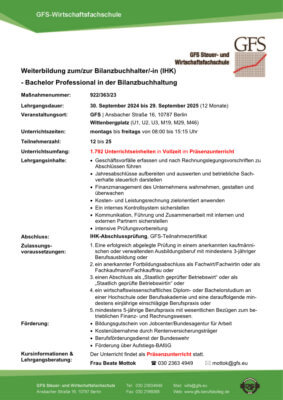

Prüfung Herbst 2025– Maßnahmenummer: 922/363/23

- 30. September 2024 – Bilanzbuchhalter – Vollzeitkurs → Bitte nehmen Sie mit uns Kontakt auf, um sich anzumelden

Bitte wählen Sie ein Prüfungsjahr aus.

Hier sehen Sie die Prüfungsvorbereitung als Schema abgebildet. Diese Flyer zeigen die allgemeinen Informationen an.

Individuelle Infos bzw. Beratungsgespräche können gerne mit unseren Bildungsberater/-innen per Telefon, Mail angefragt werden.

Kontaktieren Sie uns. Wir unterstützen Sie gerne bei Ihrer Vorbereitung auf die schriftliche und mündliche Bilanzbuchhalterprüfung.

Prüfungsvorbereitung Bilanzbuchhalter - Bachelor Professional - Prüfung Herbst 2024

Prüfungsvorbereitung Bilanzbuchhalter - Bachelor Professional - Prüfung Frühjahr 2025

Prüfungsvorbereitung Bilanzbuchhalter - Bachelor Professional - Prüfung Herbst 2025

Fördermöglichkeiten für Ihren beruflichen Aufstieg

Wenn Sie auf der Suche nach einer Fördermöglichkeit für Ihren nächsten Karriereaufstieg sind, lohnt es sich einen Blick auf die folgende Übersichtsseite, mit bundesweiten und regionalen Subventionen von Staat und Institutionen, zu werfen.

Die GFS ist DQS-zertifiziert und nach AZAV zugelassen. Wir unterstützen Sie gern bei der optimalen Finanzierung Ihrer nächsten Weiterbildung.

Informationsveranstaltungen

An jedem unserer Standorte und auf dem OnlineCampus bieten wir Ihnen in regelmäßigen Abständen Termine an, um Fragen loszuwerden und Antworten zu erhalten.

Das Ziel ist, Sie erfolgreich auf dem Weg zum Prüfung des Bilanzbuchhalter zu begleiten. Das funktioniert nur, indem Sie im Kopf frei von Zweifel sind und wir Ihre mentale Stütze sein dürfen.

Haben Sie Fragen? Brauchen Sie Unterstützung? Wir sind für Sie da!

Folgen Sie diesem Link und melden Sie sich für den nächsten Infoabend an.

Wir beraten Sie gern und unverbindlich – wir freuen uns auf Sie.

Informationsveranstaltungen

An jedem unserer Standorte und auf dem OnlineCampus bieten wir Ihnen in regelmäßigen Abständen Termine an, um Fragen loszuwerden und Antworten zu erhalten.

Das Ziel ist, Sie erfolgreich auf dem Weg zum Prüfung des Bilanzbuchhalter zu begleiten. Das funktioniert nur, indem Sie im Kopf frei von Zweifel sind und wir Ihre mentale Stütze sein dürfen.

Haben Sie Fragen? Brauchen Sie Unterstützung? Wir sind für Sie da!

Folgen Sie diesem Link und melden Sie sich für den nächsten Infoabend an.

Wir beraten Sie gern und unverbindlich – wir freuen uns auf Sie.

Vollzeit-Weiterbildung – Unterricht

Unser Lehrgangskonzept wurde speziell auf die Anforderungen der Bilanzbuchhalter-Prüfungverordnung abgestimmt. In der Weiterbildung ist eine Crashphase und ein Vorbereitungslehrgang für die mündliche Bilanzbuchhalterprüfung integriert.

Die Weiterbildung zum/zur Bilanzbuchhalter/-in umfasst 1.792 Unterrichtseinheiten.

Der Unterricht erfolgt in Kombination von praxisnahen Übungen und Dozenten aus der Praxis der komplexen Steuer- und Wirtschaftslehre. In der Weiterbildung werden Sie trainiert betriebliche Sachverhalte und Jahresabschlüsse aufzubereiten und auszuwerten sowie steuerlich darstellen zu können, das Finanzmanagement eines Unternehmens wahrzunehmen, zu gestalten und zu überwachen, die Kosten- und Leistungsrechnung zielorientiert anzuwenden als auch interne Kontrollsysteme sicherzustellen. Darüberhinaus wird Ihnen ein stabiles Grundlagenwissen für die schriftliche und mündliche Prüfung vermittelt.

Dem Bilanzbuchhalter kommt im Rahmen des betrieblichen Rechnungswesens die wichtige Aufgabe zu, den Jahresabschluss zu erstellen. Unser Lehrgang befähigt Sie dazu. Sie lernen nicht nur die buchhalterischen, sondern auch die betriebswirtschaftlichen, rechtlichen und steuerlichen Aspekte zu berücksichtigen. Sie können dann die sich aus der Bilanz ergebenden Erkenntnisse auswerten und als Bilanzanalyse und Bilanzkritik der Unternehmensleitung vortragen.

Von Ihrem Urteil und Ihren Empfehlungen hängen in erheblichem Maße die Entscheidungen der Geschäftsleitung ab. Als Fachkraft des Rechnungswesens werden Sie stets ein wichtiger Berater der Unternehmensführung sein. Ihr Ressort wird sogar noch an Bedeutung gewinnen: Datensammlung und Datenverarbeitung mit Computern machen das Rechnungswesen immer beweglicher und ermöglichen es, Entscheidungen aufgrund aktueller Unterlagen zu treffen.

Als Bilanzbuchhalter sind Sie Gesprächspartner von Geschäftsleitung und Mitarbeitern, Kunden und Lieferanten, Steuerberater und Finanzamt. In mittleren und kleineren Unternehmen tragen Bilanzbuchhalter umfassende Verantwortung für das Finanz- und Rechnungswesen.

Vollzeit-Weiterbildung – Zulassungsvoraussetzungen

Zur Prüfung ist zuzulassen, wer die Anforderungen des § 53c des Berufsbildungsgesetzes erfüllt und Folgendes nachweist:

- eine erfolgreich abgelegte Abschlussprüfung in einem anerkannten kaufmännischen oder verwaltenden Ausbildungsberuf mit einer Berufsausbildungsdauer von drei Jahren,

- einen der folgenden Abschlüsse:

a) einen anerkannten Fortbildungsabschluss nach einer Regelung auf Grund des Berufsbildungsgesetzes als Fachwirt oder Fachwirtin oder als Fachkaufmann oder Fachkauffrau,

b) einen Abschluss als Staatlich geprüfter Betriebswirt oder als Staatlich geprüfte Betriebswirtin oder

c) einen wirtschaftwissenschaftlichen Diplom- oder Bachelorabschluss einer staatlichen oder staatlich anerkannten Hochschule oder eines akkreditierten betriebswirtschaftlichen Ausbildungsganges einer Berufsakademie und eine darauf folgende, mindestens einjährige Berufspraxis oder - eine mindestens fünfjährige Berufspraxis.

Die Berufspraxis muss inhaltlich wesentliche Bezüge im betrieblichen Finanz- und Rechnugswesen nachweisen können.

Darüber hinaus ist zur Prüfung zugelassen, wer durch Vorlage von Zeugnissen oder auf anderer Weise glaubhaft nachweisen kann, Fertigkeiten, Kenntnisse und Fähigkeiten erworben zu haben, die der beruflichen Handlungsfähigkeit vergleichbar sind und die Zulassung zur Prüfung rechtfertigt.

Sprechen Sie uns an, wir beraten Sie gerne!

Die ausführlichen Kursinhalte können Sie dem Akkordeon entnehmen.

Kontaktieren Sie uns. Wir geben Ihnen gerne Auskunft.

Kursinhalte Weiterbildung Bilanzbuchhaltung | Bachelor Professional (IHK)

In der Weiterbildung Bilanzbuchhaltung (IHK) werden folgende Kursinhalte im Präsenzunterricht mit praxisnahen Bezügen vermittelt:

Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten

- Die Buchführung so zu organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann

- Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen

- Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen; das umfasst den jeweiligen Geltungsbereich sowie die Unterschiede zwischen Zielen und Grundprinzipien in der Erstinstrumenten, in der Bewertung von Vorräten, in der Behandlung von Fertigungsaufträgen, latenten Steuern, Eigenkapital, Rückstellungen und Verbindlichkeiten

- Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen

- Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn- und Verlustrechnung , der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern

- Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzierungsrecht durchführen

- Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen

Jahresabschlüsse aufbereiten und auswerten

- Jahresabschlüsse aufbereiten

- Jahresabschlüsse mit Hilfe von Kennzahlen und Cashflow-Rechnungen analysieren und interpretieren

- Zeitliche und betriebliche Vergleiche von Jahresabschlüssen durchführen und die Einhaltung von Plan- und Normwerten überprüfen

- Bedeutung von Ratings erkennen und Maßnahmen zur Verbesserung für das Unternehmen vorschlagen

Betriebliche Sachverhalte steuerlich dastellen

- Steuerliches Ergebnis aus handelsrechtlichem Ergebnis ableiten

- Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten

- Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen

- Das körperschaftssteuerlich zu versteuernde Einkommen, die festzusetzende Körperschaftssteuer sowie die Abschlusszahlungen und Erstattung der Körperschaftssteuer berechnen

- Regelungen des Körperschaftssteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern

- Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen

- Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf Ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten

- Vorschriften zum Verfahrensrecht anwenden und notwendige Anträge stellen

- Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragsrecht beschreiben

- Lohnsteuer, Grunderwerbssteuer und Grundsteuer in das betriebliche Geschehen einordnen

Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Ziele, Aufgaben und Instrumente des Finanzmanagements beschreiben und deren Einhaltung anhand ausgewählter Kennzahlen und Finanzierungsregeln beurteilen

- Finanz- und Liquiditätsplanungen erstellen und Finanzkontrollen zur Sicherung der Zahlungsbereitschaft durchführen

- Finanzierungsarten beherrschen sowie die Möglichkeiten und Methoden zur Kapitalbeschaffung unter Berücksichtigung der Rechtsform des Unternehmens auswählen und einsetzen

- Investitionsbedarf feststellen und die optimale Investitionsrechnung ermitteln

- Kreditrisiken erkennen sowie Instrumente zur Risikobegrenzung bewerten und einsetzen

- Kredit- und Kreditprüfungsmöglichkeiten unter Einbeziehung einer Kreditwürdigkeitsprüfung und einer Tilgungsfähigkeitsberechnung darstellen sowie Kreditkonditionen verhandeln

- Die Formen des in- und ausländischen Zahlungsverkehrs auswählen und geschäftsbezogen festlegen

Kosten- und Leistungsrechnung zielorientiert anwenden

- Methoden und Instrumente zur Erfassung von Kosten und Leistungen auswählen und anwenden

- Verfahren zur Verrechnung der Kosten auf betriebliche Funktionsbereiche und auf Leistungen anwenden

- Methoden der kurzfristigen Erfolgsrechnung für die betriebliche Analyse- und Steuerungszwecke auswählen und anwenden

- Verfahren der Kosten- und Leistungsrechnung zur Lösung unterschiedlicher Problemstellungen und zur Entscheidungsvorbereitung zielorientiert anwenden

- Grundzüge des Kostencontrollings und des Kostenmanagements für die Zusammenarbeit im betrieblichen Controlling erläutern

Ein internes Kontrollsystem sicherstellen

- Arten von Risiken identifizieren und dokumentieren

- Ein internes Kontrollsystem aufbauen

- Methoden zur Beurteilung von Risiken einsetzen

- Maßnahmen zur Vermeidung von Risiken ableiten

Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

- Mit internen und externen Partnern situationsgerecht kommunizieren sowie Präsentationstechniken zielgerichtet einsetzen

- Kriterien für die Personalauswahl festlegen und begründen sowie bei der Personalrekrutierung mitwirken

- Den Personaleinsatz planen und steuern

- Führungsmethoden situationsgerecht anwenden

- Berufsausbildung planen und durchführen

- Die beruflich Entwicklung von Mitarbeitern und Mitarbeiterinnen fördern

- Den Arbeits- und Gesundheitsschutz gestalten

In dieser Maßnahme ist eine intensive Prüfungsvorbereitung (schriftlich & mündlich) enthalten.

Vollzeit-Weiterbildung – Prüfung

Die regelmäßige Teilnahme am Unterricht ist Voraussetzung für die Zulassung für die staatliche Abschlussprüfung vor der Steuerberaterkammer Berlin.

Der Lehrgang bereitet Sie umfassend auf die Prüfung vor der IHK vor. Danach besteht die Prüfung aus zwei Teilen, der schriftlichen und der mündlichen Prüfung.

Die schriftliche Prüfung umfasst drei Klausuren von je 240 Minuten Dauer. Die Zulassung zur Prüfung für den mündlichen Teil erfolgt erst nach dem Bestehen der schriftlichen

Prüfung.

Die Prüfungstermine für die schriftliche Prüfung (Klausur 1-3) sind bei der Industrie- und Handelskammer wie folgt vorgesehen:

| Prüfung Frühjahr 2024 | 27. März 2024, 2. April 2024, 5. April 2024 |

| Prüfung Herbst 2024 | 18. September 2024, 24. September 2024, 27. September 2024 |

Vollzeit-Weiterbildung – Unterricht

Unser Lehrgangskonzept wurde speziell auf die Anforderungen der Bilanzbuchhalter-Prüfungverordnung abgestimmt. In der Weiterbildung ist eine Crashphase und ein Vorbereitungslehrgang für die mündliche Bilanzbuchhalterprüfung integriert.

Die Weiterbildung zum/zur Bilanzbuchhalter/-in umfasst 1.792 Unterrichtseinheiten.

Der Unterricht erfolgt in Kombination von praxisnahen Übungen und Dozenten aus der Praxis der komplexen Steuer- und Wirtschaftslehre. In der Weiterbildung werden Sie trainiert betriebliche Sachverhalte und Jahresabschlüsse aufzubereiten und auszuwerten sowie steuerlich darstellen zu können, das Finanzmanagement eines Unternehmens wahrzunehmen, zu gestalten und zu überwachen, die Kosten- und Leistungsrechnung zielorientiert anzuwenden als auch interne Kontrollsysteme sicherzustellen. Darüberhinaus wird Ihnen ein stabiles Grundlagenwissen für die schriftliche und mündliche Prüfung vermittelt.

Dem Bilanzbuchhalter kommt im Rahmen des betrieblichen Rechnungswesens die wichtige Aufgabe zu, den Jahresabschluss zu erstellen. Unser Lehrgang befähigt Sie dazu. Sie lernen nicht nur die buchhalterischen, sondern auch die betriebswirtschaftlichen, rechtlichen und steuerlichen Aspekte zu berücksichtigen. Sie können dann die sich aus der Bilanz ergebenden Erkenntnisse auswerten und als Bilanzanalyse und Bilanzkritik der Unternehmensleitung vortragen.

Von Ihrem Urteil und Ihren Empfehlungen hängen in erheblichem Maße die Entscheidungen der Geschäftsleitung ab. Als Fachkraft des Rechnungswesens werden Sie stets ein wichtiger Berater der Unternehmensführung sein. Ihr Ressort wird sogar noch an Bedeutung gewinnen: Datensammlung und Datenverarbeitung mit Computern machen das Rechnungswesen immer beweglicher und ermöglichen es, Entscheidungen aufgrund aktueller Unterlagen zu treffen.

Als Bilanzbuchhalter sind Sie Gesprächspartner von Geschäftsleitung und Mitarbeitern, Kunden und Lieferanten, Steuerberater und Finanzamt. In mittleren und kleineren Unternehmen tragen Bilanzbuchhalter umfassende Verantwortung für das Finanz- und Rechnungswesen.

Vollzeit-Weiterbildung – Zulassungsvoraussetzungen

Zur Prüfung ist zuzulassen, wer die Anforderungen des § 53c des Berufsbildungsgesetzes erfüllt und Folgendes nachweist:

- eine erfolgreich abgelegte Abschlussprüfung in einem anerkannten kaufmännischen oder verwaltenden Ausbildungsberuf mit einer Berufsausbildungsdauer von drei Jahren,

- einen der folgenden Abschlüsse:

a) einen anerkannten Fortbildungsabschluss nach einer Regelung auf Grund des Berufsbildungsgesetzes als Fachwirt oder Fachwirtin oder als Fachkaufmann oder Fachkauffrau,

b) einen Abschluss als Staatlich geprüfter Betriebswirt oder als Staatlich geprüfte Betriebswirtin oder

c) einen wirtschaftwissenschaftlichen Diplom- oder Bachelorabschluss einer staatlichen oder staatlich anerkannten Hochschule oder eines akkreditierten betriebswirtschaftlichen Ausbildungsganges einer Berufsakademie und eine darauf folgende, mindestens einjährige Berufspraxis oder - eine mindestens fünfjährige Berufspraxis.

Die Berufspraxis muss inhaltlich wesentliche Bezüge im betrieblichen Finanz- und Rechnugswesen nachweisen können.

Darüber hinaus ist zur Prüfung zugelassen, wer durch Vorlage von Zeugnissen oder auf anderer Weise glaubhaft nachweisen kann, Fertigkeiten, Kenntnisse und Fähigkeiten erworben zu haben, die der beruflichen Handlungsfähigkeit vergleichbar sind und die Zulassung zur Prüfung rechtfertigt.

Sprechen Sie uns an, wir beraten Sie gerne!

Die ausführlichen Kursinhalte können Sie dem Akkordeon entnehmen.

Kontaktieren Sie uns. Wir geben Ihnen gerne Auskunft.

Kursinhalte Weiterbildung Bilanzbuchhaltung | Bachelor Professional (IHK)

In der Weiterbildung Bilanzbuchhaltung (IHK) werden folgende Kursinhalte im Präsenzunterricht mit praxisnahen Bezügen vermittelt:

Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Geschäftsvorfälle vollständig, richtig, zeitgerecht und geordnet nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften erfassen und daraus Buchungen ableiten

- Die Buchführung so zu organisieren, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln kann

- Bilanzierung dem Grunde und der Höhe nach von Vermögensgegenständen, Schulden, Eigenkapital und Rechnungsabgrenzungsposten nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften durchführen

- Die wesentlichen Bilanzierungs- und Bewertungsunterschiede zwischen nationalem und internationalem Recht gegenüberstellen; das umfasst den jeweiligen Geltungsbereich sowie die Unterschiede zwischen Zielen und Grundprinzipien in der Erstinstrumenten, in der Bewertung von Vorräten, in der Behandlung von Fertigungsaufträgen, latenten Steuern, Eigenkapital, Rückstellungen und Verbindlichkeiten

- Aufwendungen und Erträge in der Gewinn- und Verlustrechnung nach nationalen handels- und steuerrechtlichen Rechnungslegungsvorschriften sowie die Ergebnisauswirkungen der Bewertungsmaßnahmen darstellen

- Bestandteile des Jahresabschlusses, Inhalte und Aussagen der Bilanz, der Gewinn- und Verlustrechnung , der Kapitalflussrechnung, des Eigenkapitalspiegels und des Anhanges beherrschen und den Lagebericht erstellen sowie hierzu die Regelungen nach den International Financial Reporting Standards und den International Accounting Standards zuordnen und den Segmentbericht im Überblick erläutern

- Grundzüge der Konzernrechnungslegung nach nationalen und internationalen Rechnungslegungsvorschriften erkennen und die Buchungen für die Kapitalkonsolidierung nach nationalem Bilanzierungsrecht durchführen

- Bilanzielle Auswirkungen unterschiedlicher Gesellschaftsformen im Handels- und Steuerrecht berücksichtigen

Jahresabschlüsse aufbereiten und auswerten

- Jahresabschlüsse aufbereiten

- Jahresabschlüsse mit Hilfe von Kennzahlen und Cashflow-Rechnungen analysieren und interpretieren

- Zeitliche und betriebliche Vergleiche von Jahresabschlüssen durchführen und die Einhaltung von Plan- und Normwerten überprüfen

- Bedeutung von Ratings erkennen und Maßnahmen zur Verbesserung für das Unternehmen vorschlagen

Betriebliche Sachverhalte steuerlich dastellen

- Steuerliches Ergebnis aus handelsrechtlichem Ergebnis ableiten

- Datensätze für das Verfahren zur elektronischen Übermittlung von Jahresabschlüssen nach dem Einkommensteuergesetz ableiten

- Den zu versteuernden Gewinn nach den einzelnen Gewinnermittlungsarten bestimmen

- Das körperschaftssteuerlich zu versteuernde Einkommen, die festzusetzende Körperschaftssteuer sowie die Abschlusszahlungen und Erstattung der Körperschaftssteuer berechnen

- Regelungen des Körperschaftssteuerrechts und des Einkommensteuerrechts in Abhängigkeit von der Rechtsform eines Unternehmens erläutern

- Die gewerbesteuerliche Bemessungsgrundlage entwickeln und für die Gewerbesteuererklärung aufbereiten sowie die Gewerbesteuer und die Gewerbesteuerrückstellung berechnen

- Geschäftsvorfälle auf ihre umsatzsteuerliche Relevanz und auf Ihre Vorsteuer prüfen sowie die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen vorbereiten

- Vorschriften zum Verfahrensrecht anwenden und notwendige Anträge stellen

- Grundlegende nationale und binationale Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragssteuerrecht gegenüberstellen sowie Verfahren zur Vermeidung einer Doppelbesteuerung im Ertragsrecht beschreiben

- Lohnsteuer, Grunderwerbssteuer und Grundsteuer in das betriebliche Geschehen einordnen

Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Ziele, Aufgaben und Instrumente des Finanzmanagements beschreiben und deren Einhaltung anhand ausgewählter Kennzahlen und Finanzierungsregeln beurteilen

- Finanz- und Liquiditätsplanungen erstellen und Finanzkontrollen zur Sicherung der Zahlungsbereitschaft durchführen

- Finanzierungsarten beherrschen sowie die Möglichkeiten und Methoden zur Kapitalbeschaffung unter Berücksichtigung der Rechtsform des Unternehmens auswählen und einsetzen

- Investitionsbedarf feststellen und die optimale Investitionsrechnung ermitteln

- Kreditrisiken erkennen sowie Instrumente zur Risikobegrenzung bewerten und einsetzen

- Kredit- und Kreditprüfungsmöglichkeiten unter Einbeziehung einer Kreditwürdigkeitsprüfung und einer Tilgungsfähigkeitsberechnung darstellen sowie Kreditkonditionen verhandeln

- Die Formen des in- und ausländischen Zahlungsverkehrs auswählen und geschäftsbezogen festlegen

Kosten- und Leistungsrechnung zielorientiert anwenden

- Methoden und Instrumente zur Erfassung von Kosten und Leistungen auswählen und anwenden

- Verfahren zur Verrechnung der Kosten auf betriebliche Funktionsbereiche und auf Leistungen anwenden

- Methoden der kurzfristigen Erfolgsrechnung für die betriebliche Analyse- und Steuerungszwecke auswählen und anwenden

- Verfahren der Kosten- und Leistungsrechnung zur Lösung unterschiedlicher Problemstellungen und zur Entscheidungsvorbereitung zielorientiert anwenden

- Grundzüge des Kostencontrollings und des Kostenmanagements für die Zusammenarbeit im betrieblichen Controlling erläutern

Ein internes Kontrollsystem sicherstellen

- Arten von Risiken identifizieren und dokumentieren

- Ein internes Kontrollsystem aufbauen

- Methoden zur Beurteilung von Risiken einsetzen

- Maßnahmen zur Vermeidung von Risiken ableiten

Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

- Mit internen und externen Partnern situationsgerecht kommunizieren sowie Präsentationstechniken zielgerichtet einsetzen

- Kriterien für die Personalauswahl festlegen und begründen sowie bei der Personalrekrutierung mitwirken

- Den Personaleinsatz planen und steuern

- Führungsmethoden situationsgerecht anwenden

- Berufsausbildung planen und durchführen

- Die beruflich Entwicklung von Mitarbeitern und Mitarbeiterinnen fördern

- Den Arbeits- und Gesundheitsschutz gestalten

In dieser Maßnahme ist eine intensive Prüfungsvorbereitung (schriftlich & mündlich) enthalten.

Vollzeit-Weiterbildung – Prüfung

Die regelmäßige Teilnahme am Unterricht ist Voraussetzung für die Zulassung für die staatliche Abschlussprüfung vor der Steuerberaterkammer Berlin.

Der Lehrgang bereitet Sie umfassend auf die Prüfung vor der IHK vor. Danach besteht die Prüfung aus zwei Teilen, der schriftlichen und der mündlichen Prüfung.

Die schriftliche Prüfung umfasst drei Klausuren von je 240 Minuten Dauer. Die Zulassung zur Prüfung für den mündlichen Teil erfolgt erst nach dem Bestehen der schriftlichen

Prüfung.

Die Prüfungstermine für die schriftliche Prüfung (Klausur 1-3) sind bei der Industrie- und Handelskammer wie folgt vorgesehen:

| Prüfung Frühjahr 2024 | 27. März 2024, 2. April 2024, 5. April 2024 |

| Prüfung Herbst 2024 | 18. September 2024, 24. September 2024, 27. September 2024 |

Fallorientiert

In den Lehrveranstaltungen, unterteilt in die themenübergreifenden Kursinhalte:

- Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Jahresabschlüsse aufbereiten und auswerten und betriebliche Sachver-halte steuerlich darstellen

- Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Kosten- und Leistungsrechnung zielorientiert anwenden

- Ein internes Kontrollsystem sicherstellen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

werden alle relevanten Begriffe und Zusammenhänge für die schriftliche und mündliche Bilanzbuchhalterprüfung unterrichtet.

Lern- und Erfolgskontrollen

Zusätzlich zu den Lehrveranstaltungen zur Vermittlung der fachlichen Kenntnisse und Fähigkeiten werden Veranstaltungen zur spezifischen Klausurtechnik und -taktik angeboten.

Durch das Schreiben von Übungsklausuren (teils mit und teils ohne Korrekturen) und Klausurbesprechungen wird das vermittelte Wissen überprüft.

So erfährt der/die Teilnehmer/-in am besten, in welchen Teilgebieten noch Aufholbedarf besteht.

Aktive Teilnahme in Form von Fragen und Diskussionen ergänzt die Vortragsweise.

Fachliche Begleitung

Die geschriebenen Übungsklausuren werden schwerpunktmäßig besprochen.

Im Bedarfsfalle erfolgt eine Aufgabenwiederholung im Rahmen von Tutorien.

Lehrbücher

Die 3 GFS Lehrbücher (Steuerlehre, Rechnungswesen, Wirtschaftslehre) werden Ihnen zum Beginn der Weiterbildung unentgeltlich zur Verfügung gestellt. Diese werden auch nach der Prüfung in Ihrem Besitz bleiben.

Crashkurs + Vorbereitung auf die mündliche Prüfung

In dieser Weiterbildung ist eine intensive Prüfungsvorbereitung enthalten. In dieser finden an vier Tagen Wiederholung von Prüfungsthemen statt und zwei Tage fachliches und kognitives Klausurentraining.

Fallorientiert

Die im Vortrag darzustellenden Grundlagen und systematischen Zusammenhänge werden in ihrer praktischen Anwendung an klausurmäßig aufbereiteten Fallstudien, ergänzt durch Schaubilder und Grafiken, verdeutlicht.

Aktive Teilnahme in Form von Fragen und Diskussionen ergänzt die Vortragsweise.

Zusätzlich zu den Lehrveranstaltungen zur Vermittlung der fachlichen Kenntnisse und Fähigkeiten werden Veranstaltungen zur spezifischen Klausurtechnik und -taktik angeboten.

Lern- und Erfolgskontrollen

Neben unserem umfassenden Lehrwerk, gibt es eine Vielzahl von Übungsklausuren. Durch Erfolgskontrollen in Form von 12 Klausuren mit dem Schwierigkeitsgrad von Originalklausuren, ist selbständiges Arbeiten gefordert.

Die eingereichten Klausuren werden individuell korrigiert, benotet und sind mit ausführlicher Musterlösung und mit Bewertungsschema versehen. So erfährt der/die Teilnehmer/-in am besten, wie schwierig und wichtig es ist, innerhalb einer vorgegebenen Zeit eine Klausur zu bearbeiten.

Fachliche Begleitung

Die geschriebenen Übungsklausuren werden schwerpunktmäßig besprochen.

Im Bedarfsfalle erfolgt eine Aufgabenwiederholung im Rahmen von Tutorien.

Lehrbücher

Die 3 GFS Lehrbücher (Steuerlehre, Rechnungswesen, Wirtschaftslehre) werden Ihnen zum Beginn der Umschulung unentgeltlich zur Verfügung gestellt. Diese werden auch nach der Prüfung in Ihrem Besitz bleiben.

Crashkurs + Vorbereitung auf die mündliche Prüfung

In dieser Weiterbildung ist eine intensive Prüfungsvorbereitung enthalten. In dieser finden an vier Tagen Wiederholung von Prüfungsthemen statt und zwei Tage fachliches und kognitives Klausurentraining.

Helfen Sie uns, Sie richtig kennzulernen und wir helfen Ihnen Ihre Karriere entsprechend zu fördern.

Wir finden den Kurs der zu Ihnen passt, helfen Ihnen die Hürden zu überwinden und begleiten Sie in Ihre berufliche Zukunft.

Lassen Sie sich von uns individuell beraten. Wir nehmen uns gerne für Sie Zeit, persönlich oder per Telefon.

Schreiben Sie uns über das angrenzende Kontaktformular oder rufen Sie uns an unter +49 (0) 30 236349 49.

Wir freuen uns auf Sie.

Gleich anmelden und einfach dranbleiben!

Sie möchten gerne regelmäßig über die GFS, Ihre Branche und spannende Themen aus dem Bereich des Steuerrecht und Rechnungswesens informiert werden?

Sie benötigen nicht viel, um am Ball zu bleiben!

Schritt 1: Tragen Sie Ihre Mail-Adresse ein.

Schritt 2: Bestätigen Sie Ihr kostenloses Abo.

Schritt 3: Fertig.

Nun erhalten Sie jeden Monat bequem die aktuellen Steuernachrichten in Ihren Mail-Account aber auch praktische Tipps & Tricks für Prüfungsvorbereitungen im Steuerrecht bzw. Rechnungswesen sowie Empfehlung für die tägliche Berufspraxis.

Sichern Sie sich auch frühzeitige Angebote & Highlights unserer Kurse und Seminare - damit Sie einfach und clever sparen können.

Gleich anmelden

und einfach dranbleiben!

Sie möchten gerne regelmäßig über die GFS, Ihre Branche und spannende Themen aus dem Bereich des Steuerrecht und Rechnungswesens informiert werden?

Sie benötigen nicht viel, um am Ball zu bleiben!

Schritt 1:

Tragen Sie Ihre Mail-Adresse ein.

Schritt 2:

Bestätigen Sie Ihr kostenloses Abo.

Schritt 3:

Fertig.

Nun erhalten Sie jeden Monat bequem die aktuellen Steuernachrichten in Ihren Mail-Account aber auch praktische Tipps & Tricks für Prüfungsvorbereitungen im Steuerrecht bzw. Rechnungswesen sowie Empfehlung für die tägliche Berufspraxis.

Sichern Sie sich auch frühzeitige Angebote & Highlights unserer Kurse und Seminare - damit Sie einfach und clever sparen können.

Rechtliches

Datenschutz

Impressum

AGB & Widerruf

Geschäftsführer

Werner Karst

Amtsgericht

Berlin-Charlottenburg

Registernummer HRB 11941

Wir - über uns

GFS-Leitbild

GFS-Geschichte

GFS-Vorteile

GFS-Team

GFS-Standorte & Anfahrt

Services

Informationsveranstaltungen

Aktuelles | GFS-Blog

Teilnehmerstimmen

FAQ - Häufig gestellte Fragen

Qualitätssicherung

GFS-Partner & Netzwerke

GFS OnlineCampus

Karriere & Jobs

Stellenanzeigen & Praktika

Initiativbewerbungen

Wir helfen Ihnen weiter.

Ansbacher Straße 16

10787 Berlin

Montag bis Freitag

08:00 bis 16:30 Uhr

Phone: +49 (0) 30 236349 49

Mail: wifa@gfs.eu

Folgen Sie uns auf unseren Social Media Kanälen:

Wir helfen Ihnen weiter.

Ansbacher Straße 16

10787 Berlin

Montag bis Freitag

08:00 bis 16:30 Uhr

Phone: +49 (0) 30 236349 99

Mail: wifa@gfs.eu

Rechtliches

Datenschutz

Impressum

AGB & Widerruf

Geschäftsführer

Werner Karst

Amtsgericht

Berlin-Charlottenburg

Registernummer HRB 11941

Wir - über uns

GFS-Leitbild

GFS-Geschichte

GFS-Vorteile

GFS-Team

GFS-Standorte & Anfahrt

Services

Informationsveranstaltungen

Aktuelles | GFS-Blog

Teilnehmerstimmen

FAQ - Häufig gestellte Fragen

Qualitätssicherung

GFS-Partner & Netzwerke

GFS OnlineCampus

Karriere & Jobs

Stellenanzeigen & Praktika

Initiativbewerbungen

Folgen Sie uns auf

unseren Social Media Kanälen: